.png)

Giro Global #19: Mercados aguardam midterms

- Leonardo Strambi, CFA

- 6 de nov. de 2022

- 4 min de leitura

Mesmo com forte queda da Petrobras, Ibovespa registra alta. Bolsas americanas em queda após discurso mais duro de Jerome Powell.

Cenário Macro

No 'Fórum de Estratégias de Investimentos 2023', Bruno Serra, da Bradesco Asset Management, deu destaque à desaceleração das economias desenvolvidas (China, Europa e US) e ao cenário desafiador para conter a inflação de serviços, visto que a de bens está se normalizando. Serra também mencionou a situação do Brasil, que iniciou um ciclo incomum de forte alta na taxa de juros e se viu em condições de encerrar o aperto antes do que os seus pares, sem apontar elementos que pudessem alterar significativamente a visão de mercado sobre a dinâmica para os próximos COPOMs, dada a conjuntura internacional e a predominância da temática fiscal no debate brasileiro.

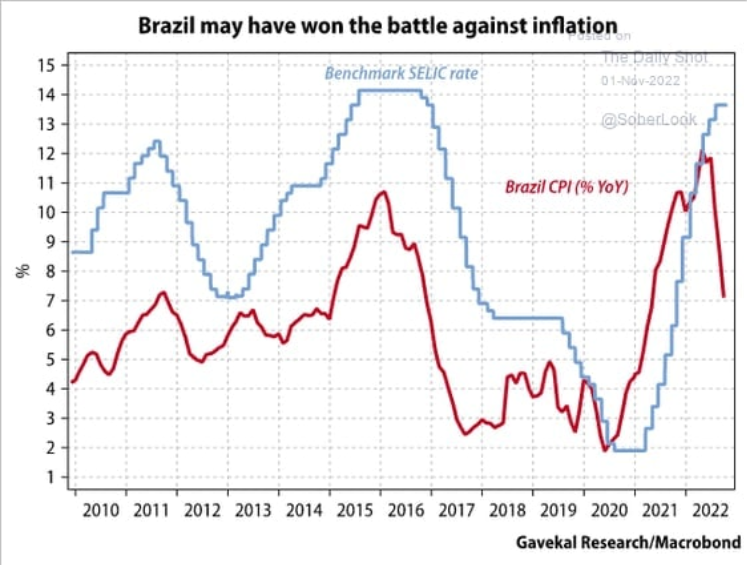

Relatório da Gavekal Research também destacou o êxito da política monetária brasileira: "Brasil pode ter vencido a batalha contra a inflação".

O Ibovespa encerrou a semana em alta de 3,2%. A semana foi marcada pelo fim das eleições presidenciais e pela boa performance das commodities. O grande destaque negativo foi a queda de -13% nas ações da Petrobras (PETR4), diante das incertezas em relação às possíveis diretrizes do novo governo.

Apesar do fluxo positivo de investimento estrangeiro na B3, ainda é difícil fazer qualquer leitura sobre o que esperar do governo Lula, tendo em vista a falta de uma sinalização mais clara de agenda econômica.

Conforme comentei em meu último artigo, não está claro se Lula conseguirá contemplar demandas sociais mantendo a responsabilidade fiscal. A percepção de que as sinalizações de campanha não cabem no arcabouço fiscal existente é um ponto de atenção.

"Para quem acha que o ajuste fiscal que se faz necessário hoje é inaceitável, convém olhar também o que está acontecendo no Reino Unido. Lá, o novo primeiro-ministro está tentando construir um orçamento que permita estancar o crescimento da dívida pública já no próximo ano. Aqui no Brasil, estamos falando em conseguir isso só daqui a quatro anos – um prazo muito mais largo, mas que traria credibilidade ao novo governo."

Carta da Kinea apontou que "Há grandes chances de termos um “verão” nos mercados brasileiros. Sob diversas métricas, os ativos brasileiros estão baratos e temos hoje uma situação política e econômica relativamente melhor que nossos pares, o que pode atrair capital estrangeiro.''

Em seu relatório mensal, a Forpus destacou que "O fim do processo eleitoral no Brasil deve criar uma janela de oportunidade para a valorização dos ativos de risco neste fim de ano. Acreditamos que notícias ruins provenientes de gastos fiscais excessivos, por parte do novo governo, devam impactar negativamente os mercados apenas no ano que vem, na medida em que sejam enviadas ao Congresso. No curto prazo, deve prevalecer um otimismo inicial de todo novo mandato."

A gestora reforçou visão otimista para as exportadoras de commodities e negativa para setor de consumo e construtoras: "Tentaremos aproveitar as próximas semanas para montar posições vendidas nos setores de consumo e imobiliário das classes C e D, camadas da sociedade que mais devem se prejudicar com a política econômica do novo governo. Achamos que as empresas que mais podem se beneficiar deste novo ambiente são as dos setores exportadores de commodities, onde aumentamos exposição recentemente."

Nos EUA, o FOMC elevou os juros em 75 bps, como era esperado pelo mercado. Jerome Powell reafirmou compromisso do FED em trazer a inflação de volta para a meta de 2% em discurso hawkish. As bolsas reagiram, com S&P 500 caindo -3,3% e Nasdaq -5,6%.

Nesta semana teremos eleições de meio de mandato no país. A votação acontece na terça-feira, 08/11 e renova deputados e parte dos senadores. Levantamento do Real Clear Politics aponta favoritismo para os Republicanos.

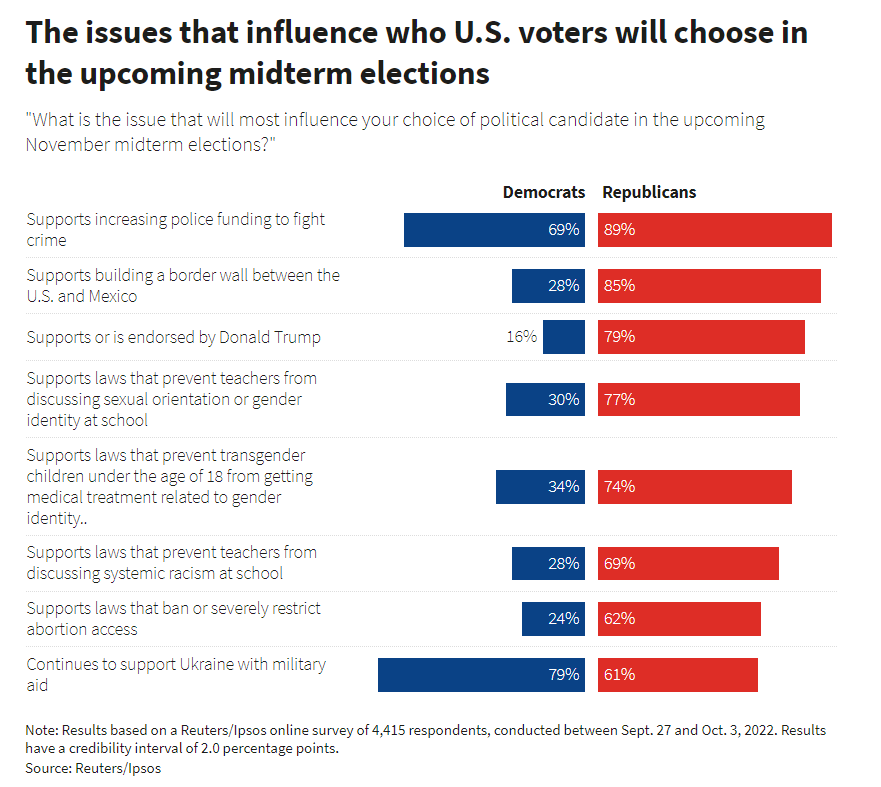

Dentre os temas que mais influenciam a decisão do eleitorado norte-americano, conforme demonstrou pesquisa da Reuters, me chamou a atenção a convergência do apoio às pautas de aumento de orçamento das polícias para combate ao crime e do suporte militar à Ucrânia.

Na China, dados econômicos seguem dando sinais de enfraquecimento. Rumores de que o país estaria próximo de encerrar a política Covid Zero foram negados, o que tende a pressionar os ativos de risco a curto prazo.

Notícias de que a Ucrânia estaria se preparando para evacuar Kiev demonstram que ainda esamos longe do final do conflito na região.

Bancos centrais em ação

Os principais headlines de política monetária ao redor do mundo na semana.

Fed officials keep rate-hike pivot on the radar despite strong jobs data

Fed says financial system holding up through turbulent year

U.S. jobs picture mixed as Fed policymakers ponder rate-hike pivot

Bank of England trying to curb inflation without too much pain-Pill

Bank of England raises rates by most since 1989 even as long recession looms

Philippine c.bank ready to take further action as inflation near 14-yr high

O que esperar para a próxima semana

Além das eleições, nos EUA teremos divulgação do CPI de outubro e discursos de dirigentes do FED. No Brasil, foco segue nas discussões envolvendo a transição de governo.

Uma excelente semana e bons negócios.

Leonardo Strambi

Fundador e Assessor de Investimentos na Austria Capital

*Opiniões e análises pessoais, que não refletem necessariamente visões institucionais, nem se configuram como recomendação de investimento.

*A Austria Capital preza pela qualidade de informações e análises, ressaltando, no entanto que não faz qualquer tipo de recomendação de investimento neste portal. Qualquer decisão de investimento deve ser sempre realizada em conjunto com um profissional certificado de mercado, observando aspectos pessoais, situação patrimonial e perfil de risco.

Comentários