.png)

Giro Global #6: Risk On ou Bear Market Rally.

- Leonardo Strambi, CFA

- 6 de ago. de 2022

- 3 min de leitura

Nos últimos dias observamos uma mudança marginalmente positiva nas narrativas do mercado, que em um momento de valuations descontados e quadro técnico deteriorado culminou na boa performance dos ativos de risco.

Cenário Macro

O Ibovespa encerrou a semana em alta de 3,2%, atingindo os 106 mil pontos. O principal destaque da semana foi a elevação dos juros em 50 bps pelo Copom, como já era antecipado pelo mercado, que levou a Taxa Selic para 13,75%. No comunicado,o comitê sinalizou que na próxima reunião vai avaliar a necessidade de um ajuste residual de 25 bps, dando claros sinais de que estamos no final do ciclo de alta.

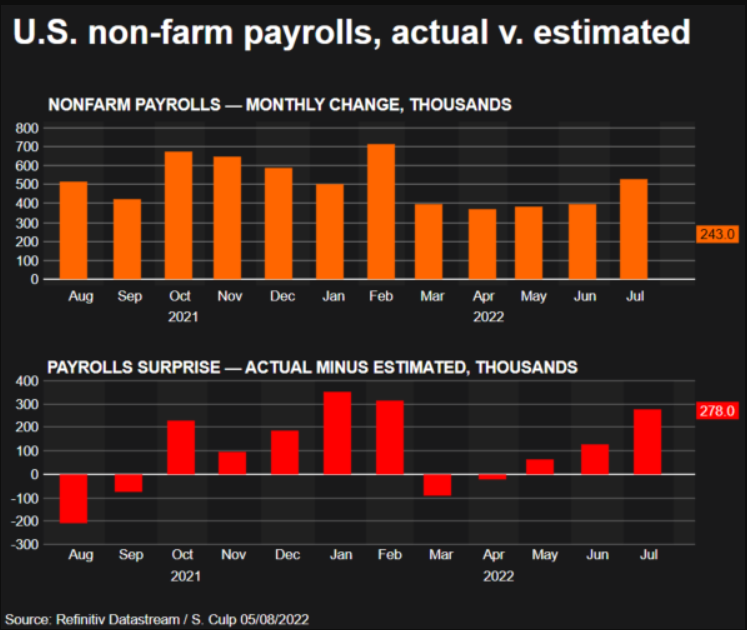

Nos mercados internacionais o grande destaque foi a divulgação dos dados do mercado de trabalho norte americano, muito acima das expectativas de mercado. Colocando em referência, no mês de julho foram criados 528 mil empregos formais, contra uma previsão de 250 mil. Com isso, por um lado reduz-se os temores de desaceleração econômica, porém aumenta a probabilidade de uma contração monetária mais forte e duradoura pelo FED.

Já no campo da geopolítica, a viagem da presidente da Câmara dos EUA, Nancy Pelosi, ao Taiwan não foi bem vista na China, que respondeu com exercícios militares próximo ao território.

Gráfico da Semana

Criação de empregos nos EUA, observado vs estimado. Os números divulgados em julho superaram as expectativas do mercado.

O que esperar para a próxima semana

No cenário internacional, teremos dados de inflação ao consumidor ao redor do mundo (EUA, Alemanha e China); inflação ao produtor nos EUA e China; confiança do consumidor nos EUA e produção industrial na Zona do Euro.

Já no Brasil, teremos a divulgação da ata do COPOM e o IPCA de julho.

Nos últimos dias observamos uma mudança marginalmente positiva nas narrativas do mercado, que em um momento de valuations descontados e quadro técnico deteriorado culminou na boa performance dos ativos de risco. A leitura passou a ser de que teremos um crescimento global mais baixo, porém não necessariamente com recessão/ estagflação prolongada nos EUA. Além disso, a percepção de que a inflação já atingiu patamares de topo trazem uma maior visibilidade para previsões de magnitude e duração dos ciclos de aperto monetário ao redor do mundo.

É importante seguir monitorando as expectativas de inflação e crescimento econômico, que ao que tudo indica serão as variáveis que seguirão guiando as alocações de risco ao redor do mundo à frente. À medida que os investidores tenham uma maior visibilidade do final do ciclo de aperto monetário, é de se esperar que o mercado caminhe para um equilíbrio.

Leituras da semana

POLL-Japan's economy likely rebounded in Q2 with unleashing of consumers read more

POLL-China July export growth seen cooling, imports likely to rise read more

POLL-Turkey's C/A deficit seen at $3.4 bln in June; $40.2 bln at year-end read more

Canada sheds jobs for second month in a row, central bank seen hiking rates read more

UK house prices fall for first time in 13 months, Halifax says read more

Indonesian GDP growth accelerates in Q2, beats forecast read more

Philippine CPI hits near 4-yr high, raises odds of bigger hike in August read more

Thai headline inflation slows slightly in July as rate hike looms read more

Japan's households increase spending for first time in 4 months read more

Food prices fell again in July, U.N. agency says read more

Leonardo Strambi

Sócio-Fundador e Assessor de Investimentos na Austria Capital

Comentários