.png)

Carta mensal Austria Capital - junho/2024

- 12 de jun. de 2024

- 4 min de leitura

Atualizado: 9 de jul. de 2024

Clientes e amigos,

A economia global está em um momento crucial, com sinais de desaceleração nos principais mercados e movimentos estratégicos dos bancos centrais. Após um abril tumultuado, maio trouxe uma reviravolta nos ativos de risco, impulsionados por resultados corporativos robustos e expectativas de mudanças na política monetária.

Enquanto os olhos se voltam para junho, repleto de eventos cruciais como reuniões de bancos centrais e dados econômicos decisivos, o cenário se torna ainda mais intrigante. Descubra o que está por trás dessa nova fase econômica e como estamos posicionando nossos portfólios.

1. Desempenho dos mercados

2. Indicadores Econômicos

FED Watch - Análise de Política Monetária

O principal vetor que continua balizando as alocações táticas do nosso portfólio é a política monetária nos EUA. Atualmente, o mercado já precifica uma probabilidade de 95% de pelo menos um corte até dezembro, sendo a maior probabilidade ainda atribuída a dois cortes (45%). A probabilidade de manutenção na próxima reunião do FOMC permanece em 90%, contra 10% de chance de um corte de 25 bps. As eleições presidenciais em novembro são um fator a ser observado.

Historicamente, o Fed não fica à margem durante os anos eleitorais, mas continua a buscar seu duplo mandato de estabilidade de preços e máximo emprego, mantendo sua independência da política.

Veja como historicamente o FED se comportou em anos eleitorais.

Extraí o gráfico deste excelente artigo publicado pelo JP Morgan:

Indicadores macroeconômicos

Nosso painel destaca os 10 indicadores econômicos que consideramos mais relevantes para avaliar ciclos econômicos. Esses indicadores são essenciais para nossos modelos e nos ajudam a avaliar a direção das economias globais e a força das expansões e recessões.

3. Análise de prêmios de risco

Ao longo do mês, observamos uma descompressão dos prêmios de risco no mercado americano e um aumento nos prêmios no mercado brasileiro, além de uma grande perda de inclinação na curva de juros americana e um aumento de inclinação na curva brasileira.

4. Posicionamento das carteiras administradas

Carteiras internacionais

Aproveitamos esse movimento para realizar posições ganhadoras em títulos de renda fixa com maior duration e pior qualidade de crédito;

Reduzimos marginalmente a duration dos portfólios de renda fixa;

Seguimos sobrealocados em ativos High Yield e subalocados em High Grade;

Remontamos as posições neutra de bolsa americanas, adicionamos proteções via compra de opções.

Carteiras domésticas

Aproveitamos a forte queda na bolsa para realizar o lucro de posições vendidas em bolsa brasileira;

Mesmo com as quedas recentes, seguimos subalocados em bolsa, porém aproveitando movimentos mais bruscos para montar posições táticas de curto prazo, que se beneficiam de volatilidade;

Seguimos com nível de caixa acima do neutro;

Nos portfólios com maior horizonte, temos aproveitado para montar posições de NTN-Bs em taxas reais acima de 6%;

Reduzimos posição comprada em dólar, retornando para o neutro.

5. Cenário Macro

Após um abril conturbado, os ativos de risco voltaram a performar bem em maio, impulsionados por resultados corporativos acima das expectativas, em especial nas big techs; sinais de uma desaceleração maior do que a esperada na economia americana; e uma reprecificação da curva de juros, com aumento da probabilidade de um corte de juros em setembro.

Dentre os principais dados econômicos do mês, a inflação ao consumidor nos EUA desacelerou mais do que o consenso, acumulando 3,4% nos últimos 12 meses; foram criados 175 mil empregos em abril, abaixo das expectativas de 240 mil; o crescimento do PIB do 1º trimestre foi revisado para baixo +1,3% anualizado, contra +1,6% anteriormente; a temporada de balanços do primeiro trimestre foi positiva, com receitas e lucros crescendo 3,9% e 6,3% ano contra ano, respectivamente.

Junho já se inicia com uma agenda econômica cheia. Nesta semana, reuniões do Fed e do BoJ, encontro do G7, dados de inflação nos EUA e emprego no Reino Unido. Além disso, o mercado ainda digere os resultados das eleições do Parlamento Europeu e a decisão da França de dissolver uma das casas legislativas e antecipar eleições.

O Banco Central Europeu cortou sua taxa de juros em 25 pontos-base, de 4,0% para 3,75%, conforme amplamente esperado pelo mercado. Esse é o primeiro corte em 5 anos. O BCE tomou essa iniciativa antes do FED devido aos sinais de desaceleração da economia europeia e à queda da inflação.

Ao que tudo indica, o FED provavelmente manterá juros estáveis. A inflação tem diminuído, mas ainda está longe da meta de 2%. A leitura da inflação de maio será divulgada antes da declaração do FED. Uma surpresa excessivamente negativa na inflação pode reacender temores de recessão.

Para determinar se a economia dos EUA está esfriando, serão necessários vários meses de dados. Embora investidores temessem que uma economia forte impedisse a redução das taxas pela Reserva Federal, dados recentes que mostram desaceleração da inflação e arrefecimento do mercado de trabalho aliviaram temporariamente esses temores.

Mudança de narrativa?

Os dados econômicos mais recentes dos EUA têm apresentado surpresas negativas, indicando uma economia mais fraca e desacelerada. Curiosamente, as Bolsas têm reagido de forma negativa a esses dados fracos, ao contrário do que ocorria anteriormente, quando más notícias econômicas eram bem recebidas pelo mercado devido à perspectiva de queda nos juros. No entanto, os formuladores de políticas ainda pedem paciência com cortes nas taxas, sugerindo que vão continuar esperando vários meses de dados para confirmar que a inflação está voltando à meta de 2%.

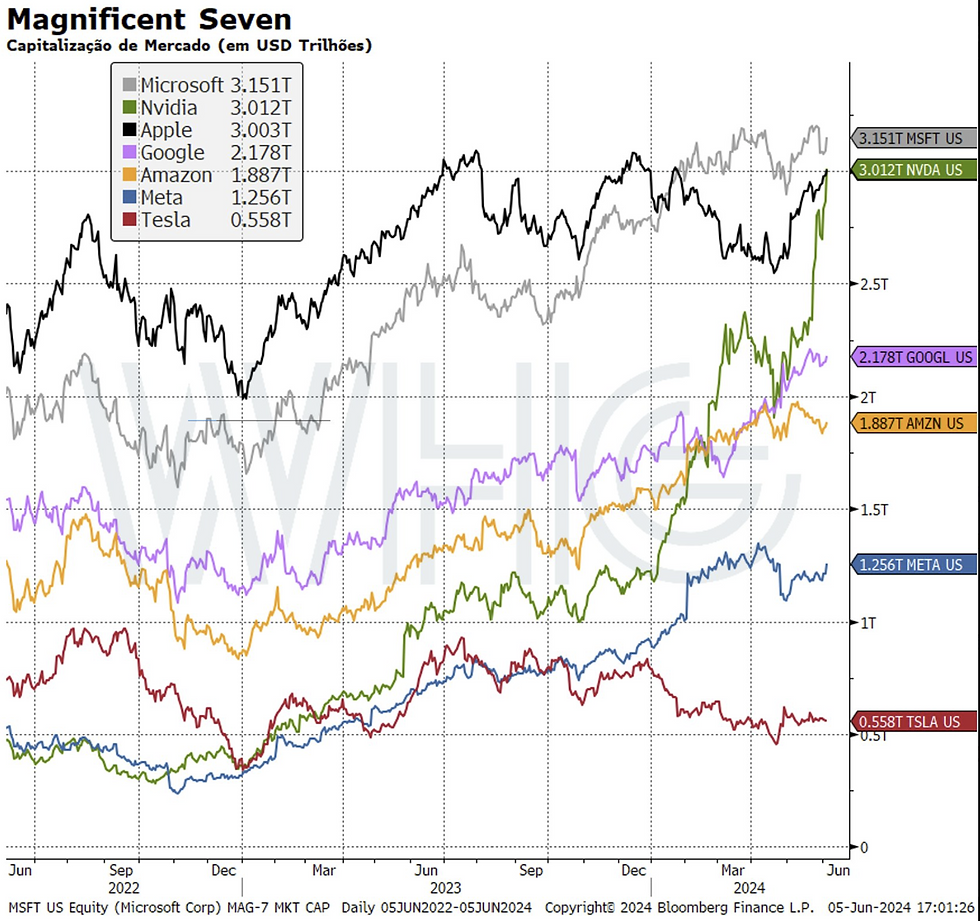

Até onde vão as big tech?

Enquanto Nasdaq sobre aproximadamente 4% em 2024, o índice FANG (Meta, Apple, Amazon, Netflix, Microsoft, Google, Tesla, Nvidia, Snowflake e Broadcom Inc.), já ganha mais de 10% no ano.

A incrível NVIDIA alcançou uma capitalização de mercado superior a USD 3 trilhões, tornando-se a terceira empresa na história a atingir esse marco, e ultrapassou a Apple, tornando-se a segunda empresa mais valiosa do mundo.

📨 Assine nossa newsletter.

Nesta carta mensal, compartilho reflexões sobre ciclos econômicos, tendências duradouras, e como estruturar portfólios inteligentes e resilientes. O objetivo é entregar o máximo de valor pelo minimo de tempo. Boa leitura!

Um excelente mês e bons negócios.

| Leonardo Strambi, CFA Economista graduado pela PUC-RJ, MBA em Gestão de Investimentos pelo IAG/PUC-RJ, Gestor de Recursos CVM - CGA/CGE. Fundou a Austria Capital em 2017, onde atua como gestor de portfólios. |

🚨 A Austria Capital preza pela qualidade de informações e análises, ressaltando, no entanto que não faz qualquer tipo de recomendação de investimento neste portal.

🚨 Decisões de investimento devem ser realizadas em conjunto com um profissional, observando aspectos pessoais, situação patrimonial e perfil de risco.

🚨Opiniões e análises pessoais, que não refletem necessariamente visões institucionais, nem se configuram como recomendação de investimento.

Comentários